Calendario de sujetos pasivos especiales y agentes de retención para las obligaciones tributarias del año 2021

Providencia administrativa SNAT/2020/00078 que establece el calendario de sujetos pasivos especiales y agentes de retención para las obligaciones que deben cumplirse en el año 2021

En Gaceta Oficial Nº 42.038 del 30 de diciembre de 2020, se publicó la Providencia Administrativa SNAT/2020/00078 del 16 de diciembre de 2020 por la cual el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) establece el calendario de sujetos pasivos especiales y agentes de retención para la declaración y pago de impuesto al valor agregado (IVA), retenciones de IVA y anticipos de IVA e Impuesto sobre la Renta (ISLR) para el año 2021. La Providencia Administrativa conforme a lo dispuesto en su artículo 9 entró en vigencia en la fecha de su publicación en la Gaceta Oficial.

La Providencia indica también los calendarios de pago para el impuesto a las grandes transacciones financieras (IGTF), el calendario para los contribuyentes dedicados a actividades de envite y azar, las retenciones del ISLR por premios provenientes de la lotería, el Impuesto a los grandes patrimonios, así como también las respectivas fechas para la autoliquidación del ISLR para ejercicios fiscales irregulares y el calendario que regula los aportes provenientes de servicios desconcentrados y de entes descentralizados o servicios autónomos.

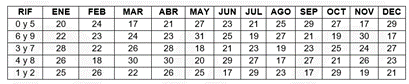

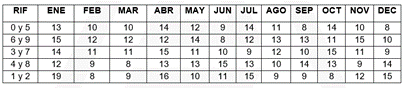

De acuerdo con la Providencia, las declaraciones y pagos de IVA, de anticipos de IVA e ISLR, retenciones de IVA se realizarán según el último dígito del número del Registro Único de Información Fiscal (RIF) del contribuyente y en las fechas de vencimiento del calendario para el año 2021 que se establecen a continuación:

- Declaración y pago del IVA así como sus anticipos:

a. Entre los días 1 y 15 de cada mes (ambas fechas inclusive)

b. Entre los días 16 y el último día de cada mes (ambas fechas inclusive)

- Retenciones de impuesto sobre la renta (ISLR)

- Actividades de juegos de envite o azar

- Retenciones de Impuesto sobre la renta para los premios de loteria

a. Practicadas entre los dias 01 al 15 de cada mes, ambos inclusive

b. Practicadas entre los dias 16 y el ultimo de cada mes, ambos inclusive

- Autoliquidación anual de impuesto sobre la renta (ejercicio fiscal 01/01/2020 al 31/12/2020)

- Autoliquidación del ISLR para ejercicios irregulares

- Impuesto a los Grandes Patrimonios

- Declaraciones aporte del 70% de los ingresos de los servicios desconcentrados o servicios autónomos y entes descentralizados

Aquellos sujetos pasivos especiales que se dediquen a realizar actividades mineras o de hidrocarburos y conexas, como el transporte y refinación, que no sean perceptores de regalías derivadas de dichas explotaciones, deben presentar las declaraciones y efectuar los respectivos pagos del Impuesto al Valor Agregado mensualmente, según el último dígito del RIF, en las fechas siguientes (art. 2):

Aquellos sujetos pasivos especiales que realicen exclusivamente actividades exentas o exoneradas deberán presentar la declaración informativa del IVA trimestralmente, de acuerdo con el último dígito del RIF en las fechas indicadas en el cuadro anterior. Dicha declaración generará anticipos del ISLR para dichos sujetos, los cuales deben pagarse en la fecha señalada en el compromiso de pago (art. 3).

En caso de que alguna fecha programada coincida con un día feriado decretado por el Ejecutivo Nacional, Estatal o Municipal, la declaración deberá presentarse en el siguiente día hábil (art. 4).

Las declaraciones correspondientes a la autoliquidación anual del ISLR, para personas naturales y jurídicas, en los ejercicios fiscales distintos al comprendido entre el 01/01/2020 y 31/12/2020, deberán presentarse y pagarse hasta las fechas de vencimiento establecidos en la Providencia. Los contribuyentes que se dediquen a realizar actividades mineras o de hidrocarburos y conexas, como el transporte y refinación, que sean perceptores de regalías derivadas de dichas operaciones u obtengan enriquecimientos provenientes de la exploración de minerales, hidrocarburos o sus derivados, deberán presentar la declaración estimada de enriquecimientos dentro de los primeros cuarenta y cinco (45) días continuos al cierre del ejercicio de conformidad con lo dispuesto en el art. 158 del Reglamento de la Ley de Impuesto sobre la Renta (art. 5).